Anmeldungen der PV-Anlage

Grundsätzlich sind folgende Anmeldungen einer PV-Anlage notwendig, egal ob mit oder ohne zusätzlichen Batteriespeicher:

- Registrierung im Martstammdatenregister durch den Betreiber der Anlage

- Anmeldung beim Netzbetreiber durch den Installateur

- Abschluss des Einspeisevertrag zwischen Anlagenbetrieber und Netzbetreiber (kommt nach Anmeldung durch den Installateur automatisch)

- Anmeldung beim Finanzamt durch den Betreiber der Anlage

- Je nach Risikoaffinität evtl. Abschluss einer Anlagenversicherung

- Wenn eine Wallbox mit installiert wird, ist diese bis 11kW durch den Installateur beim Netzbetreiter anzumelden. Bei mehr als 11kW ist durch den Installateur eine Genehmigung der Netzbetreibers einzuholen

Marktstammdatenregister

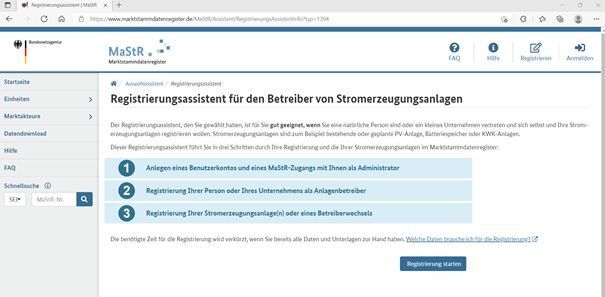

Nach Inbetriebnahme ist die Anlage im Marktstammdatenregister zu registrieren. Zum einen ist dies gesetzliche Pflicht, zum anderen bekommt man ohne die Registrierung keinen Einspeisevertrag mit dem Netzbetreiber. Die PV-Anlage und ein eventuell vorhandener Batteriespeicher sind getrennt zu registrieren, wobei das Portal die nötigen Schritte vorschlägt.

Die Registrierung ist auf dem Internetportal einfach zu bewerkstelligen. Sie läuft in drei Schritten ab, durch die einen das Portal führt:

- Anlegen Benutzerkonto

- Registrierung als Anlagenbetreiber

- Registrierung der Anlage(n)

Zum Ende des Registrierungsprozesses werden Bescheinigungen darüber zum Download angeboten. Diese unbedingt herunterladen. Sie werden für die Anmeldung beim Netzbetreiber (dazu an den Installatuer geben) und für das Finanzamt benötigt.

Erweiterung der Anlage 2026

Für eine Erweiterung der Anlage muss eine neue Anlage hinzugefügt werden. Im Register können bestehende Anlagen nur verkleinert aber nicht erweitert werden können.

Da wir ja den Wechselrichter behalten haben, muss dann die Wechselrichterleistung anteilig zugeordnet werden. Ob das so von der Syna bestätigt wird, muss sich erst noch zeigen.

Finanzamt

Der folgende Abschnitt beschreibt den Ablauf für eine Anlage mit Inbetriebnahme im Jahr 2021. Durch Änderung der Rechtslage entfällt ab 2023 das Thema der Umsatzsteuer, da PV-Anlagen bis 30kV nun von der Umsatzsteuer befreit sind.

Die Aktivitäten mit dem Finanzamt gliedern sich in zwei Schritte, wenn man auf die Kleinunternehmerregelung verzichtet und sich der Umsatzsteuer unterwirft. Damit erreicht man die Erstattung der Umsatzsteuer auf den Kauf der Anlage, muss dafür dann aber mindestens fünf Jahre regelmäßig seine Umsätze voranmelden und abrechnen.

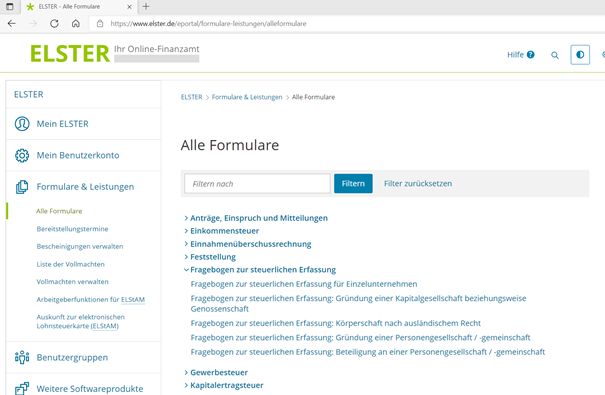

Alle Anmeldungen beim Finanzamt erfolgen über das Internet im "Elster-Portal" des Finanzamtes.

Für die Erstanmeldung der Anlage beim Finanzamt muss man den "Fragenbogen zur steuerlichen Erfassung für Einzelunternehmen" ausfüllen. Dieser findet sich unter "Alle Formulare" -> "Fragebogen zur steuerlichen Erfassung". In diesem Fragebogen trifft man schon die Entscheidung, ob man die Kleinunternehmerregelung wahrnimmt oder nicht (siehe oben). Weiterhin empfiehlt es sich die "Istversteuerung" bei der Umsatzsteuer zu wählen. Dann muss man später in der monatlichen Voranmeldung nicht irgendwelche Berechnungen ausführen, sondern einfach die Abschläge des Netzbetreibers angeben. Es empfiehlt sich als Anlage zum Fragebogen die Registrierung im Marktstammdatenregister, die Rechnung für die Anlage und das Inbetriebnahmeprotokoll des Installateurs beizufügen und mit dem vom Portal erstellten Anschreiben per Mail an das Finanzamt zu schicken..

Nach kurzer Zeit erhält man einen Bescheid des Finanzamtes mit der Umsatzsteuernummer und kurz danach noch die Bestätigung, dass die Istbesteuerung angewendet werden darf.

Nach Erhalt des Bescheides musste ich monatlich eine Umsatzsteuervoranmeldung auf dem Formular "Umsatzsteuer-Voranmeldung" per Elster abgeben. Dieses findet sich unter "Alle Formulare" -> "Umsatzsteuer". Im ersten Monat gibt man unter Aufwendungen die für den Kauf der Anlage gezahlte Umsatzsteuer an. Dazu ab diesem Zeitpunkt die Abschlagszahlung des Netzbetreibers für den eingespeisten Strom.

Nach kurzer Zeit erhält man kommentarlos die Umsatzsteuer für die Anschaffung der Anlage auf sein Konto überwiesen.

Nach dem Ende des ersten Jahres entfiel die monatliche Umsatzsteuervoranmeldung und es muss nur noch die jährliche Umsatzsteuererklärung abgegeben werden.

Am Anfang jeden Jahres ist eine Umsatzsteuererklärung notwendig. Das entsprechende Formular findet sich auch im "Elster-Portal" im gleichen Ordner wie die Umsatzsteuervoranmeldung. Dort trägt man folgende Werte ein:

- Einnahme aus Einspeisung aus der Abrechnung des Energieversorgers

- Wert des selbst verbrauchten Stroms (Strommenge aus dem Portal der PV-Anlage multipliziert mit dem Nettopreis des Strombezugs vom Energieversorger)

- Aufwendungen für Erwerb oder Betrieb der PV-Anlage

Nach wenigen Wochen erhält man den Steuerbescheid, der in meinem Fall nur eine Bestätigung meiner eingereichten Daten war.

Für Anlagen bis 10kWp kann man mit einem einfachen Vordruck die Behandlung der Anlage in der Einkommenssteuererklärung vermeiden und erspart sich damit eine Einnahme-Überschussrechnung. Der Vordruck ist nicht in Elster zu finden. Ihn muss man auf der Homepage seines Finanzamtes suchen und per Post oder Mail einreichen. Bei der mittlerweile sehr niedrigen Einspeisevergütung gelingt es (in der Regel) nicht, eine "Gewinnerzielungsabsicht" nachzuweisen, um die Anschaffungskosten als Abschreibungen anbringen zu können.

Erweiterung 2026

Da die bisherige Anlage noch keine fünf Jahre in Betrieb ist, unterliegt sie noch der Umsatzbesteuerung. Da man bei der Syna nur gesamthaft entweder umsatzsteuerpflichtig ist oder eben nicht, ist die Erweiterung in die Umsatzsteuer einbezogen, bis hoffentlich ab 2027 die ganze Anlage in die Kleinunternehmerregelung wechseln und die Umsatzsteuererklärung entfallen kann.

Netzbetreiber

Bald nach Installation des neuen Zählers kommt per Post der Einspeisevertrag des Netzbetreibers, in unserem Fall der Syna. Diesen muss man um einige Angaben ergänzen und unterschrieben zurücksenden. Sollte zu diesem Zeitpunkt die Umsatzsteuernummer von Finanzamt noch nicht vorliegen, kann diese später nachgereicht werden. Erst wenn der Vertrag und die evtl. nachgereichte Umsatzsteuernummer beim Netzbetreiber sind, erhält man seinen Abschlagsplan und monatliche Abschläge auf sein Konto.

Zum Jahreswechsel haben wir eine Aufforderung des Netzbetreibers zur Ablesung des Zählerstandes und Eintrag in ein Online-Portal des Netzbetreibers erhalten. Die Registrierung im Online-Portal der Syna und die Eingabe des Zählerstandes lief problemlos.

Nach Ablauf des Kalenderjahres erhält man eine Jahresabrechnung, deren Inhalt für die Umsatzsteuererklärung benötigt wird.

Erweiterung 2026

Die Beantragung der Erweiterung der Anlage hat bis zur Zusage der Syna über ein halbes Jahr gedauert. Die Ergänzung von einigen Modulen unter Beibehaltung des Wechselrichters scheint in den möglichen Abläufen der Syna nicht enthalten zu sein.

Den Vorschlag des Installateurs, aus diesem Grund einen zusätzlichen Wechselrichter zu installieren, hatte ich abgelehnt, da es technisch nicht notwendig ist, zusätzlich Platz im Keller benötigt und unnütze Kosten verursacht. Die Ablehnung haben wir mit der Wartezeit bezahlt, bis es schließlich nach immer wieder geführten Diskussionen des Installatuers und auch von mir mit der Syna doch eine Freigabe dafür gab.

Spannend wird jetzt, wie der neue Einspeisevertrag aussehen wird. Wenn er eingeht, werde ich hier berichten.

Auch bleibt abzuwarten, wie die Syna mit meiner Anmeldung im Marktstammdatenregister umgeht, da auch dort dieser Fall nicht explizit möglich ist.